Не ведем раздельный учет НДС: правило 5% | |

|

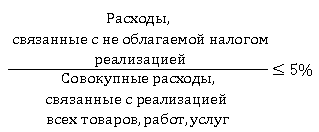

Согласно абз. 7 п. 4 ст. 170 НК РФ налогоплательщик вправе не применять положения настоящего пункта (о ведении раздельного учета) к тем налоговым периодам, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5% общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав. При этом все суммы налога, предъявленные таким налогоплательщикам продавцами товаров (работ, услуг), имущественных прав в указанном налоговом периоде (в том числе в отношении покупок, стоимость которых относится к прямым расходам), подлежат вычету в соответствии с порядком, предусмотренным ст. 172 НК РФ. Итак, чтобы понять, распространяется ли данное исключение на налогоплательщика, нужно знать два показателя по итогам каждого налогового периода:

В Письме Минфина России от 05.02.2016 №03-07-14/5857 указано что, под совокупными расходами понимается сумма прямых и общехозяйственных расходов (это относится и к расходам, связанным с не облагаемыми налогом операциями, и к расходам в целом на приобретение и реализацию товаров, работ, услуг). Дополнительно следует указать: поскольку порядок определения совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав Кодексом не установлен, названные расходы нужно определять на основании данных бухгалтерского учета (Письмо Минфина России от 29.05.2014 №03-07-11/25771). Что такое расходы?Согласно п. 2 ПБУ 10/99 "Расходы организации" расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Из данного определения можно сделать вывод, что не признается расходом формирование стоимости актива (например, приобретение ТМЦ, формирование незавершенного производства). Расходом следует считать списание себестоимости товаров, работ, услуг на дебет счета 90 "Продажи", субсчет 2 "Себестоимость продаж". Вполне очевидно, что показатель из знаменателя дроби представляет собой сумму всех производственных расходов, осуществленных (отнесенных на себестоимость) в течение налогового периода. В бухгалтерском учете они отражаются на счетах 20, 25, 26 (Дебет 90-2 Кредит 20, 25, 26). Расходы, учитываемые на счете 91, не участвуют в расчете. Величину прямых расходов, связанных с реализацией не облагаемых налогом услуг, определить несложно: в бухучете она аккумулируется на отдельном субсчете в рамках раздельного учета операций. А вот с частью общехозяйственных расходов, которые относятся к не облагаемым налогом операциям, вопрос следует решать отдельно. Бухгалтерское законодательство позволяет организациям, оказывающим услуги, по своему выбору определять усеченную или полную себестоимость, то есть:

Представляется, что применяемый порядок определения себестоимости в бухгалтерском учете не должен препятствовать расчету налоговых обязательств организации. Поэтому в случае, если организация пользуется методом "директ-костинг" (а именно такой выбор делают подавляющее большинство УК), в учетной политике для целей налогообложения необходимо прописать порядок определения совокупных расходов, связанных с реализацией не облагаемых налогом услуг, работ. На это указано также в Письме ФНС России от 22.03.2011 №КЕ-4-3/4475: "Положениями гл. 21 НК РФ, в том числе п. 4 ст. 170, не установлены правила определения налогоплательщиками доли косвенных (общехозяйственных) расходов в объеме совокупных расходов этих налогоплательщиков. В связи с этим каждый налогоплательщик самостоятельно в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения, устанавливает порядок определения доли косвенных (общехозяйственных) расходов в объеме совокупных расходов". Возможны следующие варианты расчета:

Суммы возмещаемых налогов не включаются в стоимость активов и не рассматриваются в качестве расходов, поскольку не ведут к уменьшению экономических выгод. Значит, при подсчете пропорции следует исходить из того, что суммы расходов принимаются без учета НДС. Одновременно суммы невозмещаемых налогов учитываются в стоимости активов и относятся на расходы. Вместе с тем в случае, когда организация осуществляет одновременно облагаемые и не облагаемые НДС операции и намерена воспользоваться правом не вести раздельный учет и применить налоговый вычет в полном объеме согласно абз. 7 п. 4 ст. 170 НК РФ, до окончания налогового периода она не имеет информации о доле расходов. Поэтому до этого момента суммы "входного" НДС по приобретениям, используемым в не облагаемых налогом операциях, а также одновременно в двух видах операций (общехозяйственные расходы), следует аккумулировать на счете 19. Формулировки Кодекса о правиле 5% предполагают, что доля расходов должна быть определена именно за налоговый период, выходит, налогоплательщик не вправе устанавливать в учетной политике иную периодичность подведения итогов (например, по окончании месяца). Таким образом, распределение расходов следует производить исходя из сумм без НДС. Если в качестве базы для распределения выбраны доходы, их также нужно брать без включения НДС для обеспечения сопоставимости показателей. Тем более что именно так необходимо делать в случае ведения раздельного учета НДС согласно п. 4.1 ст. 170 НК РФ (Письмо Минфина России от 18.08.2009 №03-07-11/208, Постановление Президиума ВАС РФ от 18.11.2008 №7185/08). Пример применения правила 5% управляющей компанией Восстановление НДССогласно пп. 2 п. 3 ст. 170 НК РФ суммы НДС, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по ОС и НМА, имущественным правам, подлежат восстановлению им в случае дальнейшего использования таких товаров (работ, услуг), в том числе основных средств и нематериальных активов, имущественных прав для осуществления операций, указанных в п. 2 ст. 170. В свою очередь, в пп. 1 п. 2 той же статьи сказано о приобретении товаров, работ, услуг, используемых для операций по производству и (или) реализации, не подлежащих налогообложению. Это правило абсолютно: если приобретение используется в не облагаемой НДС операции, вычет "входного" НДС применить нельзя. В Письме Минфина России от 20.07.2015 №03-07-15/41623 специально указано: пп. 2 п. 3 ст. 170 НК РФ не содержит исключений в отношении налогоплательщиков, применяющих норму абз. 7 п. 4 ст. 170 о неведении раздельного учета и принятии НДС к вычету в полном объеме. При дальнейшем использовании товаров (работ, услуг) в операциях, не подлежащих налогообложению (освобождаемых от налогообложения) налогом на добавленную стоимость, суммы налога, ранее принятые к вычету налогоплательщиком по товарам (работам, услугам) на основании абз. 7 п. 4 ст. 170 НК РФ, подлежат восстановлению в соответствии с п. 3 ст. 170 НК РФ. Обратим внимание: это касается приобретений, используемых исключительно в не облагаемых налогом операциях. Если, к примеру, объект ОС используется одновременно в облагаемой и не облагаемой налогом деятельности (для общехозяйственных нужд), восстанавливать НДС по нему не требуется (Постановление АС МО от 23.12.2015 №Ф05-17707/2015). Какие же это могут быть приобретения, по которым УК должна будет восстановить НДС? Это те товары, работы, услуги, которые не были списаны на себестоимость реализованных работ, услуг в налоговом периоде, когда они были приняты к учету. Если впоследствии они были использованы в не облагаемых налогом операциях, сумму НДС придется восстановить и учесть в составе прочих расходов на основании пп. 1 п. 1 ст. 264 НК РФ. С учетом того, что не облагаются налогом услуги (работы), оказываемые (выполняемые) подрядным способом, самостоятельное приобретение ТМЦ весьма редко. Вместе с тем не исключена ситуация, когда ремонтные работы выполняются в течение нескольких налоговых периодов и УК принимает к учету промежуточные результаты работ подрядчика, не имея права отразить реализацию работ собственникам помещений и формируя в учете незавершенное производство. Если управляющая компания не отказалась от применения налоговой льготы и в ее деятельности не облагаемые налогом работы, услуги (подрядные) составляют малую долю, она может воспользоваться правом не вести раздельный учет и применять вычет НДС даже по работам, услугам, используемым в операциях, не облагаемых НДС. Для этого в учетной политике для целей налогообложения следует предусмотреть некоторые условия, а также производить определенные расчеты по итогам налогового периода. Однако, если товары, работы, услуги, по которым налогоплательщик применил вычет по правилу 5%, в дальнейшем (то есть в следующих налоговых периодах) будут использованы в не облагаемых налогом операциях, НДС необходимо восстановить. Автор: Е.В. Емельянова, Редактор журнала "Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение"Источник: Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение, 2016, №6 | |

| Похожие материалы: |

|

Налогообложение НДС

теория и практика

Главная » Ситуации