Ставка НДС при реализации товаров, работ и услуг в России | |

|

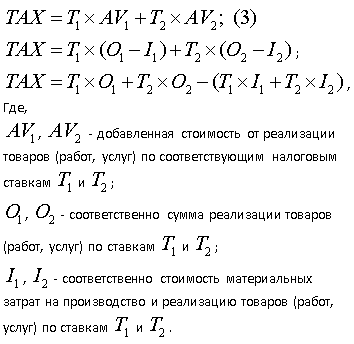

Внимательное изучение гл. 21 НК РФ позволяет сделать вывод, что в РФ при исчислении НДС принят зачетный метод по счетам (счет-фактурный или инвойсный метод). В основе указанного метода исчисления НДС лежит принцип зачета ранее уплаченных сумм НДС при приобретении товаров (работ, услуг): сумма налога на добавленную стоимость, подлежащая уплате в бюджет, рассчитывается путем умножения всего оборота по реализации товаров, работ и услуг (сумма реализации) за отчетный период на ставку налога и вычета суммы налога на добавленную стоимость, уплаченного по приобретенным товарам (работам, услугам) за отчетный период. Этот метод не требует вычисления собственно добавленной стоимости. Необходимо только знать цену реализации, ставку НДС на товары (работы, услуги) и сумму НДС, указанную в счетах поставщиков сырья, материалов, комплектующих и т.д. Однако двадцатилетняя история взимания НДС породила множество вопросов: насколько точно зачетный (счет-фактурный или инвойсный) метод расчета НДС позволяет рассчитать именно налог на добавленную стоимость на каждом этапе производства и реализации, какова реальная ставка НДС для налогоплательщиков, насколько эффективно выполняют свою роль льготная ставка НДС, а также различные "освобождения" от уплаты НДС. Таким образом, на наш взгляд, под реальной налоговой ставкой по налогу на добавленную стоимость для налогоплательщика выступает соотношение налога на добавленную стоимость, подлежащего уплате в бюджет, и величины созданной им добавленной стоимости. В самом общем понимании добавленная стоимость представляет собой разницу между стоимостью реализованной продукции (товаров, работ, услуг) и стоимостью приобретенных материальных ресурсов (или же затрат) для производства и реализации. Исходя из основ экономической теории добавленная стоимость (AV) определяется по следующей формуле: AV = O - I, (1) Где,O - сумма реализации без НДС; I - сумма материальных затрат для производства и реализации товаров (работ, услуг) без НДС. В свою очередь, налог на добавленную стоимость (TAX) определяется по следующей формуле: TAX = T x AV = T x (O - I), (2) Где,T - ставка налога на добавленную стоимость; AV - добавленная стоимость; O - сумма реализации без НДС; I - сумма материальных затрат для производства и реализации товаров (работ, услуг) без НДС. В налоговых системах большинства государств, где применяется налог на добавленную стоимость, по нему предусмотрено несколько налоговых ставок для разных категорий товаров (работ, услуг). В Российской Федерации также предусмотрены: основная налоговая ставка – 18% (Т1), льготная налоговая ставка – 10% Т2 для отдельных видов, в основном продовольственных товаров, и нулевая ставка – 0% Т3 (экспорт, медицинские товары (работы, услуги)). А также имеются налогоплательщики на специальных налоговых режимах, освобожденные от уплаты налога на добавленную стоимость в бюджет. Следовательно, на основе вышесказанного в случае если налогоплательщик реализует товары (работы, услуги) облагаемые по разным налоговым ставкам по НДС, то данный налог будет рассчитываться по следующим формулам (далее рассмотрим случай с двумя ставками налога):

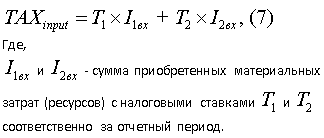

Однако, как упоминалось выше, в соответствии с действующим российским налоговым законодательством добавленная стоимость за отчетный период в точном соответствии с рассмотренным выше порядком не определяется, а сумма налога на добавленную стоимость, подлежащая уплате в бюджет, рассчитывается путем умножения всего оборота по реализации товаров, работ и услуг (сумма реализации) за отчетный период на ставку налога и вычета суммы налога на добавленную стоимость, уплаченного по приобретенным товарам, работам, услугам за отчетный период, – так называемого входного НДС (ТАХinput), который определяется по следующей формуле: ТАХinput = Т * I, (4) Таким образом, сумма налога на добавленную стоимость, подлежащая уплате в бюджет, рассчитывается по следующей формуле: TAX = T * O - ТАХinput Кроме того, сумма налога на добавленную стоимость, подлежащая вычету, – ТАХinput уменьшает сумму налога на добавленную стоимость, подлежащую уплате в бюджет, наряду с иными вычетами по налогу на добавленную стоимость, в т. ч. по капитальным вложениям, экспорту и т.д. Если осуществляется реализация товаров, работ, услуг, облагаемых разными налоговыми ставками по налогу на добавленную стоимость, то сумма налога на добавленную стоимость, подлежащая уплате в бюджет, определяется по следующей формуле: TAX = T1 * O1 + T2 * O2 - ТАХinput, (6) В данном случае сумма налога на добавленную стоимость, подлежащая вычету, определяется по формуле:

Рассмотренная методика определения суммы налога на добавленную стоимость, подлежащего уплате в бюджет, очевидно значительно упрощает расчет, делая его прозрачным и легко контролируемым. Вместе с тем необходимо отметить, что представленные формулы свидетельствуют о существовании значительных отклонений "расчетного" и "реального" налога на добавленную стоимость при определении суммы налога на добавленную стоимость, подлежащей уплате в бюджет. Данные отклонения возникают ввиду следующих обстоятельств:

Таким образом, как уже было отмечено, порядок определения налога на добавленную стоимость, предусмотренный НК РФ (формулы 4-7), не совпадает с расчетом "реального" НДС по формулам 2-3. При этом, на наш взгляд, данный вопрос требует более детального изучения, поскольку приводит к значительным результатам, в особенности в следующих случаях:

Сумма "реального" НДС, рассчитанного по формуле (3), и сумма налога на добавленную стоимость, рассчитанная в соответствии с гл. 21 НК РФ по формуле (5), могут совпадать, когда (T1*I1 + T2 * I2) = T1 * I1вх + T2 * I2вх, что возможно в следующих обстоятельствах:

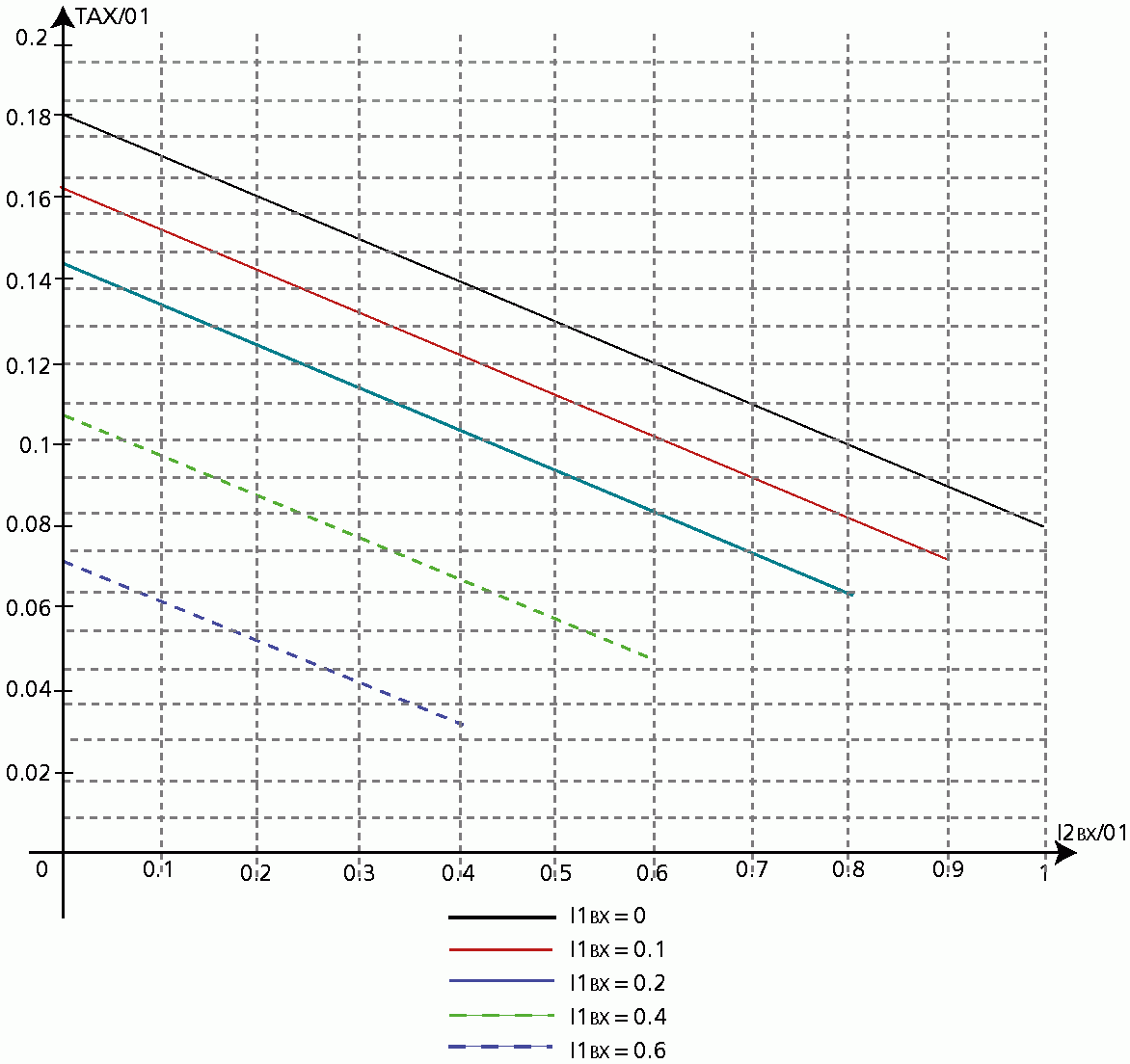

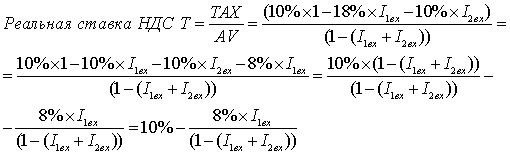

При этом, несмотря на то что сумма материальных затрат (ресурсов) для производства и реализации и сумма приобретаемых за отчетный период ресурсов, как правило, не совпадают, однако на большом отрезке времени они в среднем (примерно могут совпадать) выравниваются и метод, принятый в НК РФ, в большом отрезке времени дает достаточно верный результат. Во всех остальных случаях могут иметь место расхождения, и весьма существенные. В случае если поставщиком товара является лицо, не являющееся плательщиком НДС, то данный налог превращается в налог с оборота, определяемый по формуле: TAX = T * O Определенные изменения и дополнения, внесенные в налоговое законодательство по НДС, в известной мере сглаживают недостатки существующей методики расчета налога на добавленную стоимость. Так, например, в соответствии с Федеральным законом от 04.12.2008 N 251-ФЗ в отношении операций по реализации автомобилей, приобретенных для перепродажи у лиц, которые не являются плательщиками НДС, действует особый порядок определения налоговой базы. С указанной даты налоговая база по НДС по таким операциям определяется как разница между продажной ценой с учетом НДС и ценой приобретения автомобиля. Поправки аналогичного характера также внесены и в отношении сельскохозяйственной продукции от личных подсобных хозяйств и прочего. Несмотря на определенные поправки, внесенные в НК РФ, в целом остаются нерешенными проблемы, возникающие при осуществлении операций между организациями, применяющими разные режимы налогообложения, в частности, когда одна сторона сделки находится на общем режиме налогообложения, а другая применяет либо упрощенную систему налогообложения, либо систему налогообложения для сельскохозяйственных товаропроизводителей. Что касается реальной ставки НДС для налогоплательщика: Teff = TAX / AV = (T1 - T1 * I1вх - T2 * I2вх) / (1 - I1вх - I2вх) Необходимо отметить, что налоговые ставки по НДС в 10% и 18% совпадают с реальной ставкой для налогоплательщика только в том случае, если в производстве товаров, работ, услуг используются ресурсы, приобретенные по той же налоговой ставке, по которой реализуется выпускаемая продукция, и все поставщики находятся на общем режиме налогообложения. Представляется целесообразным рассмотреть на примере, насколько реальная налоговая ставка НДС для налогоплательщика отличается от расчетной согласно НК РФ. В случае с сельскохозяйственным товаропроизводителем зерно облагается НДС по ставке 10%. Закупаемые ресурсы - семена также облагаются по налоговой ставке 10%, строительные материалы, запасные части, электроэнергия, газ, ГСМ, удобрения - по ставке 18%. Подставив величины данных налоговых ставок по НДС в рассмотренные нами выше формулы, получим следующие результаты. НДС, подлежащий уплате в бюджет, составит:TAX = 0,1 * О2 - 0,18 * I1вх - 0,1 - I2, (9) При этом добавленная стоимость составит: AV = О2 - (I1вх + I2вх) (10) Из представленных формул следует, что если стоимость закупаемых по ставке 18% ресурсов будет близка к примерно половине стоимости реализованного зерна, то сумма НДС к уплате, равно как и реальная налоговая ставка НДС, будет равняться нулю, при этом значение даже может быть отрицательным. В случае с производством зерна можно наблюдать аналогичную картину. Например, затраты на производство 1 тонны зерна: выручка – О2 = 6000 руб. (без НДС) по налоговой ставке НДС 10%. Ресурсы, затраченные на 1 тонну зерна: I1=3000 руб. (без НДС) по ставке НДС 18%, семена I2=0,1т * 12 000 руб./т = 1200 руб. (без НДС) по налоговой ставке НДС 10%. НДС, подлежащий уплате в бюджет: TAX = 0,1 x 6000 - (0,18 x 3000 + 0,1 x 1200) = 600 - (540 + 120) = -60, т.е. в соответствии с нормами НК РФ НДС подлежит возмещению из бюджета. Если бы расчет НДС производился по формуле (2), то сумма "реального" НДС, подлежащего уплате в бюджет, составила бы: TAX = 0,1 x (6000 - 3000 - 1200) = 180 руб. - сумма НДС к уплате в бюджет. Таким образом, действующий в соответствии с НК РФ метод расчета НДС в целом дает преимущества для льготников, фактически освобождая их от уплаты НДС в бюджет, что и имеет место в сельскохозяйственном производстве. Если еще и применяется налоговый вычет по НДС по капитальным вложениям – бюджет должен возместить значительные суммы. Рассмотрим исследуемую нами проблему графически. На рисунке 1 проиллюстрирована сумма НДС для налогоплательщика, реализующего товары (работы, услуги) по налоговой ставке 10%, в зависимости от соотношения I1вх/О2. Как следует из рисунка 1, если объем реализации принять за единицу, то сумма НДС, подлежащая уплате в бюджет, согласно методике, закрепленной НК РФ, составит: TAX = 10% * 1-18% * I1вх - 10% * I2вх Рисунок 1. Сумма НДС для налогоплательщика, реализующего товары (работы, услуги) по ставке 10%, в зависимости от соотношения I1вх/О2

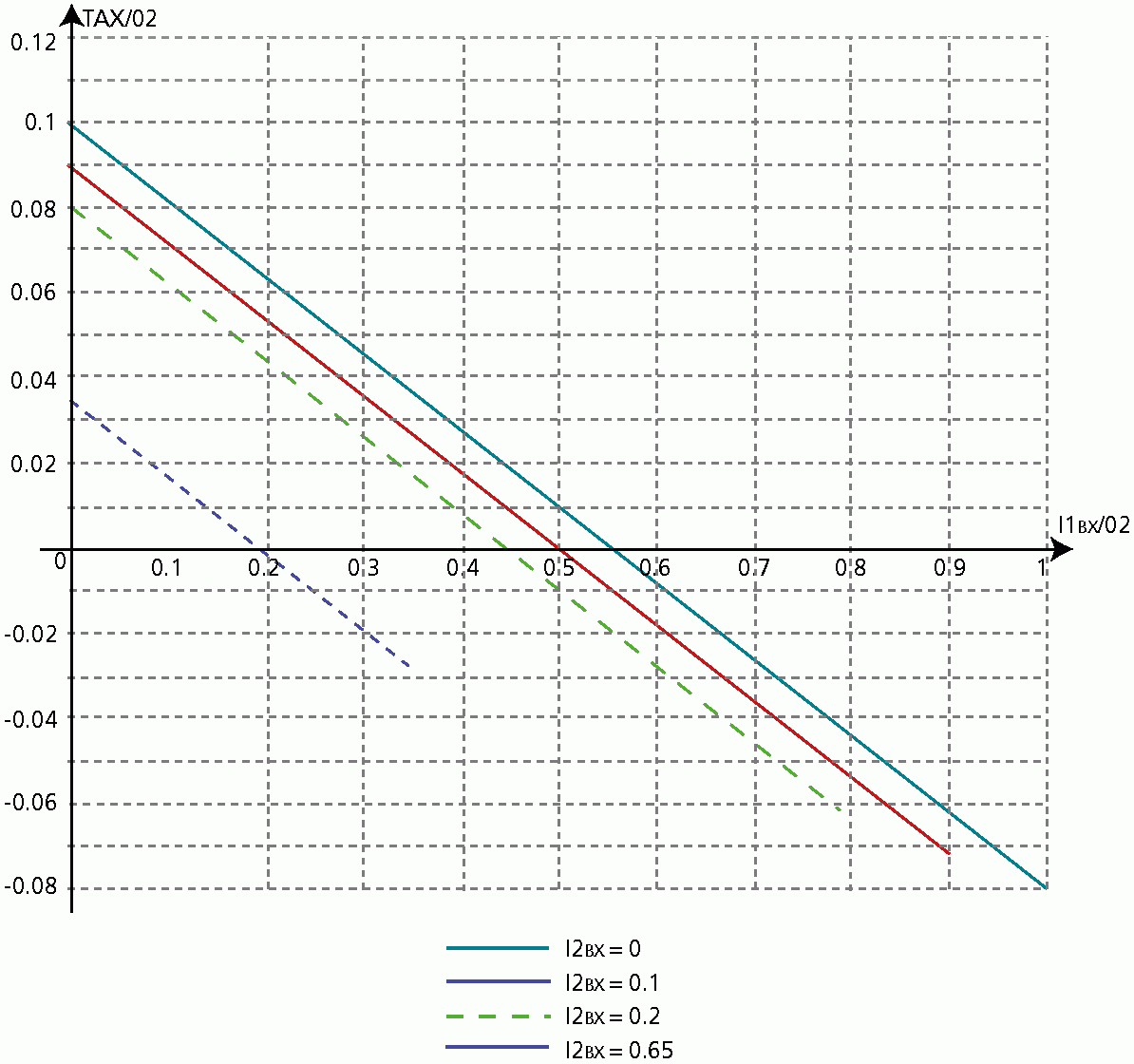

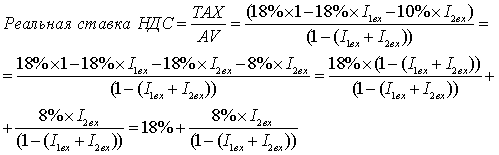

При этом добавленная стоимость составит: AV = 1 - (I1вх + I2вх) Из графика очевидно, что при значениях I1вх/О2=0,4-0,6 сумма налога становится примерно равной нулю. На рисунке 2 показана сумма НДС для налогоплательщика, реализующего товары (работы, услуги) по налоговой ставке 18%, в зависимости от соотношения I2вх/О1. Рисунок 2. Сумма НДС для налогоплательщика, реализующего товары (работы, услуги) по налоговой ставке 18%, в зависимости от соотношения I2вх/О1

Из графика видно, что в диапазоне I2вх/О1=0,4-0,6 картина не столь кардинальная. Из графика, представленного на рисунке 2, видно, что сумма НДС для налогоплательщика, реализующего товары (работы, услуги) по налоговой ставке 18%, в зависимости от соотношения I2вх/О1 – в диапазоне от 0 до 1. Если О1 взять за единицу, то НДС, подлежащий уплате в бюджет, составит: ТАХ = 18% * 1 – 18% * I1вх – 10% * I2вх При этом добавленная стоимость составит: AV = 1 - (I1вх + I2вх) Из графика, представленного на рисунке 2, видно, что в диапазоне I2вх/О1=0,4-0,6 даже при отсутствии добавленной стоимости сумма налога на добавленную стоимость имеется и при таком случае, как О1=I2 (т.е. добавленная стоимость равна 0), налог на добавленную стоимость составляет 8% от суммы реализации. Определим реальную налоговую ставку НДС в случае реализации продукции по налоговой ставке НДС 10%.

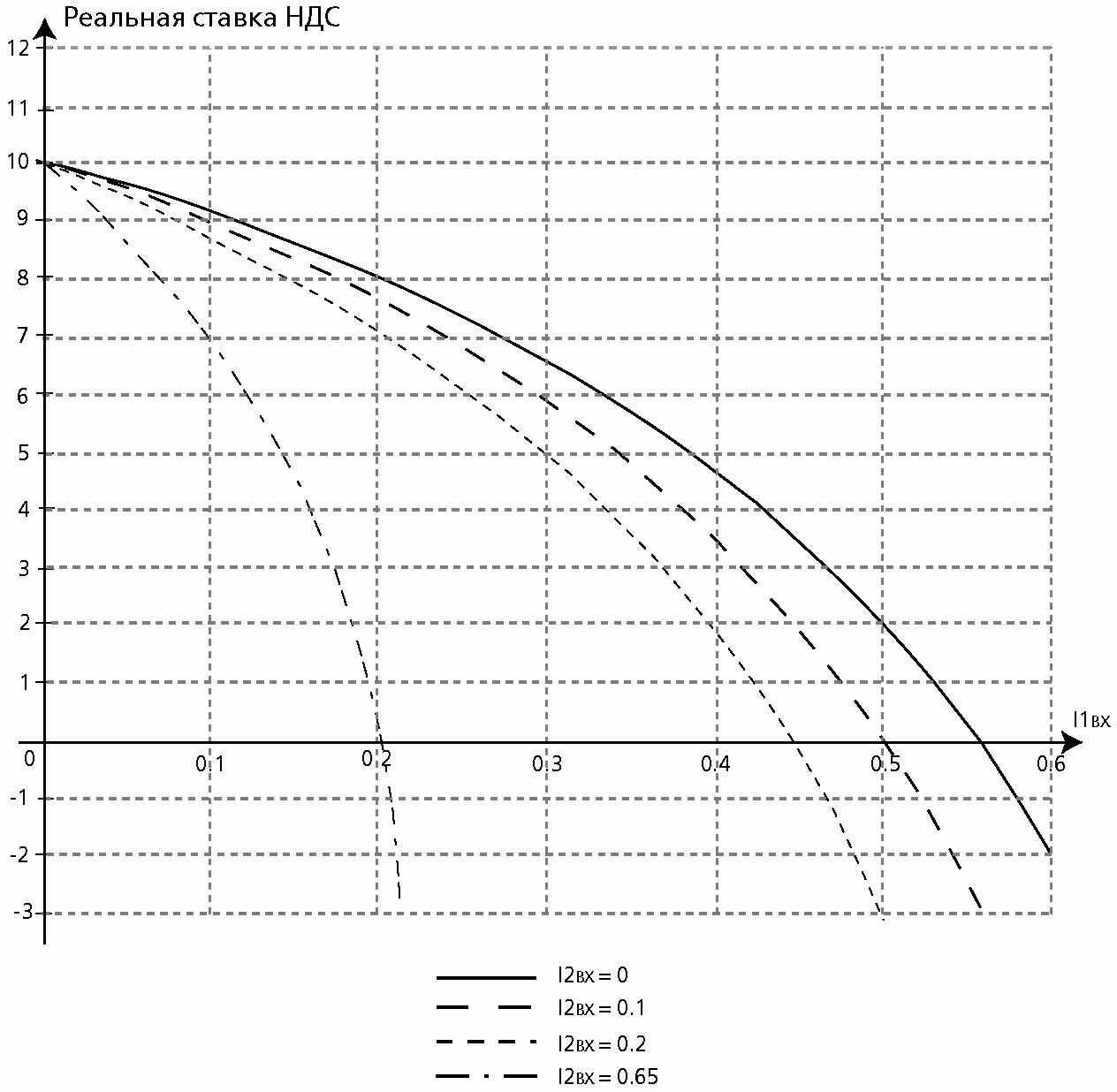

На рисунке 3 представлен график движения реальной налоговой ставки НДС: Teff = 10% - 8% * I1вх / (1 - (I1вх + I2вх)) Рисунок 3. Реальная налоговая ставка НДС для налогоплательщика

На нем отражена налоговая ставка "реального" НДС для налогоплательщика, реализующего товары (работы, услуги) по налоговой ставке 10%, в зависимости от соотношения I1вх/О2. Из рисунка 3 видно, что при значениях I1вх/О2=0,4-0,6 эффективная налоговая ставка НДС становится примерно равной нулю. Определим реальную налоговую ставку НДС в случае реализации продукции по ставке НДС 18%.

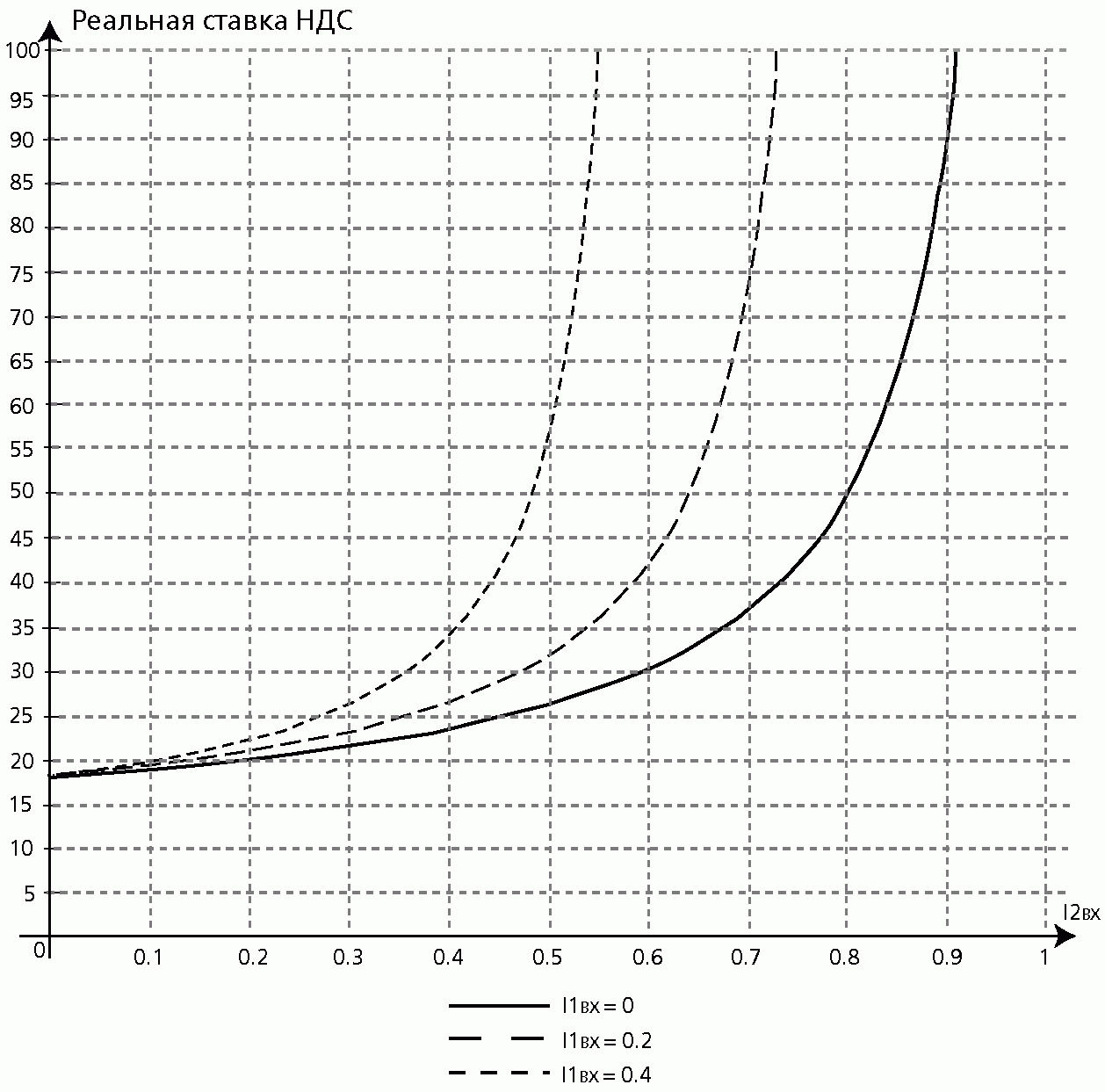

На рисунке 4 показана налоговая ставка "реального" НДС: Teff = 10% + 8% * I2вх / (1 - (I1вх + I2вх)) для налогоплательщика, реализующего товары (работы, услуги) по налоговой ставке 18%, в зависимости от соотношения I1/О1 в диапазоне от 0 до 1. Из графика видно, что в диапазоне I2вх/О1=0,4-0,6 картина не столь кардинальная, как в случае с реализацией по налоговой ставке НДС 10%. Рисунок 4. Реальная налоговая ставка НДС для налогоплательщика

Случай, рассмотренный на рисунке 4, не столь распространенный, как рассмотренный выше: при производстве товаров (работ, услуг) по налоговой ставке НДС 18% редко используются ресурсы со ставкой 10% или по ставке 0. Вместе с тем проблема существует, и она в том, что в этих случаях переплата НДС по сравнению с "реальным" НДС имеется. Таким образом, в обобщение вышесказанного необходимо отметить следующее:

В связи с этим, на наш взгляд, в налоговое законодательство необходимо ввести поправки, которые приравняли бы предприятия, находящиеся на специальных режимах налогообложения, к предприятиям на общей системе налогообложения, в части предоставления покупателям возможности применять налоговые вычеты по НДС по их товарам (работам, услугам), что можно сделать двумя альтернативными способами. В соответствии с первым – внести дополнительный пункт в ст. 168 "Сумма налога, предъявляемая продавцом покупателю" НК РФ, согласно которому при реализации товаров (работ, услуг) предприятием, применяющим упрощенную систему налогообложения или систему налогообложения для сельскохозяйственных товаропроизводителей, по требованию покупателя расчетные документы, первичные учетные документы оформляются и счета-фактуры выставляются с выделением соответствующих сумм налога, исключив из НК РФ п. 5 ст. 173. В соответствии со вторым – предоставить покупателю товаров, работ, услуг право определять сумму налога на добавленную стоимость, подлежащую вычету расчетным путем. Список использованной литературы:

А. Туфетулов, Заместитель директора по научной деятельности Института экономики и финансов Казанского (Приволжского) федерального университета, д. э. н., профессор. Т. Давлетшин, Генеральный директор ЗАО "Волжский Мельник" Ю. Синникова, Старший преподаватель кафедры налогов и права Института экономики и финансов Казанского (Приволжского) федерального университета, к. э. н. Источник: Налоговый вестник, 2013, №12 | |

| Похожие материалы: |

|

Налогообложение НДС

теория и практика

Главная » Оптимизация НДС